单用途预付卡系统,单用途预付卡系统的概述

时间:2024-11-28 来源:网络 人气:

单用途预付卡系统的概述

单用途预付卡系统是一种常见的消费支付方式,它允许消费者在特定商家或服务提供商处预先支付一定金额,并在未来的一段时间内使用这些金额购买商品或服务。这种支付方式在餐饮、美容、健身、教育等多个行业中广泛应用,为消费者提供了便利,同时也为企业带来了资金流量的稳定。

单用途预付卡系统的类型

单用途预付卡系统主要分为以下几种类型:

实体卡:以实体卡片形式存在的预付卡,如超市购物卡、餐饮卡等。

虚拟卡:通过手机应用、网站等电子渠道发行的预付卡,如电子钱包、在线充值卡等。

二维码卡:通过扫描二维码进行支付,无需实体卡片,如支付宝、微信支付等。

单用途预付卡系统的优势

单用途预付卡系统具有以下优势:

提高消费者支付便利性:消费者可以随时随地进行支付,无需携带现金或银行卡。

增加商家收入:预付卡可以提前锁定消费者的消费,增加商家的现金流。

提升商家品牌形象:预付卡可以作为一种营销手段,提升商家的品牌知名度和美誉度。

降低交易成本:预付卡支付可以减少现金交易,降低商家的交易成本。

单用途预付卡系统的风险与挑战

尽管单用途预付卡系统具有诸多优势,但也存在以下风险与挑战:

资金安全问题:预付卡中的资金属于消费者,商家需要确保资金安全,防止资金挪用或损失。

商家跑路风险:部分商家可能因经营不善或恶意行为而跑路,导致消费者预付的资金无法退还。

服务纠纷:消费者在使用预付卡时可能会遇到服务纠纷,如服务质量下降、服务时间限制等。

监管难度:单用途预付卡系统涉及多个环节,监管难度较大,需要政府、商家、消费者等多方共同努力。

单用途预付卡系统的监管措施

为了保障消费者权益,规范单用途预付卡市场,政府采取了一系列监管措施:

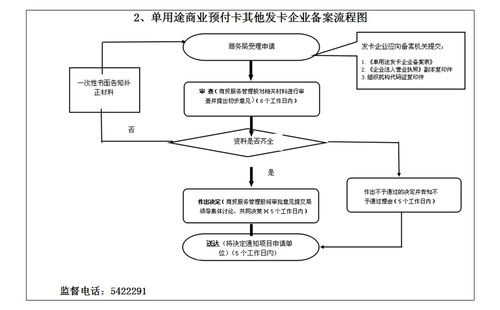

发卡备案:要求商家在发行预付卡前进行备案,确保商家合法经营。

资金存管:要求商家将预付资金存放在指定银行,确保资金安全。

合同规范:要求商家与消费者签订规范合同,明确双方权利义务。

信息披露:要求商家公开预付卡发行、兑付、预收资金等信息,方便消费者查询。

单用途预付卡系统的未来发展

数字化:预付卡将更加数字化,消费者可以通过手机、电脑等设备进行支付。

智能化:预付卡系统将更加智能化,为消费者提供个性化、定制化的服务。

跨界融合:预付卡将与更多行业进行跨界融合,如金融、旅游、教育等。

监管加强:政府将进一步加强监管,保障消费者权益,促进市场健康发展。

单用途预付卡系统作为一种便捷的支付方式,在促进消费、方便生活方面发挥着重要作用。随着市场的不断发展,单用途预付卡系统也面临着诸多挑战。通过加强监管、完善制度、提高服务质量,单用途预付卡系统有望实现可持续发展,为消费者和商家带来更多便利。

相关推荐

教程资讯

教程资讯排行