p2p平台贷款,便捷与风险并存的投资选择

时间:2024-10-01 来源:网络 人气:

P2P平台贷款:便捷与风险并存的投资选择

P2P(Peer-to-Peer)网络贷款平台作为一种新兴的互联网金融模式,近年来在我国迅速崛起,为广大投资者和借款人提供了新的融资渠道。本文将详细介绍P2P平台贷款的流程、特点以及潜在风险,帮助读者全面了解这一投资选择。

一、P2P平台贷款的基本流程

P2P平台贷款的基本流程大致可以分为以下几个步骤:

准备资料:借款人需提供身份证明、收入证明、信用报告等资料,以便平台进行初步审核。

提交申请:借款人在P2P平台上填写申请表,提交相关资料。

贷款审查:平台对借款人的资料进行审核,包括信用评估、还款能力等。

签订协议:审核通过后,借款人与平台签订贷款协议,明确贷款金额、利率、还款期限等条款。

放款:协议签订后,平台将贷款资金发放至借款人账户。

还款:借款人按照协议约定的期限和方式还款。

二、P2P平台贷款的特点

P2P平台贷款具有以下特点:

便捷性:借款人无需亲自前往银行,只需在P2P平台上提交申请,即可快速获得贷款。

门槛低:相较于传统银行贷款,P2P平台对借款人的信用要求相对较低,更容易获得贷款。

利率较高:P2P平台贷款的利率普遍高于传统银行贷款,但相较于民间借贷,利率仍具有优势。

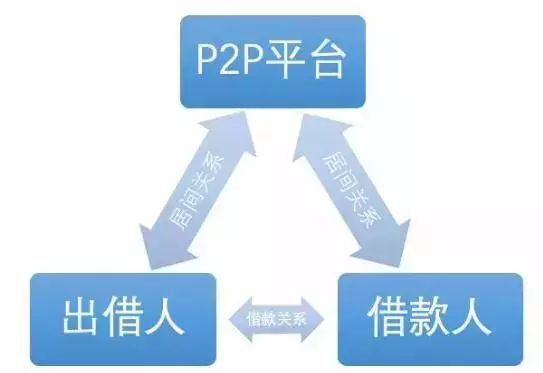

资金来源广泛:P2P平台汇集了众多投资者的资金,为借款人提供了更多的融资选择。

三、P2P平台贷款的风险

尽管P2P平台贷款具有诸多优势,但同时也存在一定的风险:

信用风险:借款人可能存在违约风险,导致贷款无法收回。

平台风险:部分P2P平台存在虚假宣传、资金链断裂等问题,可能导致投资者资金损失。

利率风险:高利率可能导致借款人还款压力增大,甚至引发违约。

政策风险:P2P行业监管政策的变化可能对平台运营和投资者利益产生影响。

四、如何降低P2P平台贷款风险

为了降低P2P平台贷款风险,投资者可以从以下几个方面入手:

选择正规平台:选择具有合法资质、良好口碑的P2P平台进行投资。

关注借款人信息:了解借款人的信用状况、还款能力等,降低信用风险。

分散投资:将资金分散投资于多个借款人,降低单一借款人违约带来的风险。

关注政策动态:关注P2P行业监管政策的变化,及时调整投资策略。

P2P平台贷款作为一种新兴的融资方式,具有便捷、门槛低等特点,但也存在一定的风险。投资者在参与P2P平台贷款时,应充分了解相关风险,谨慎选择平台和借款人,以降低投资风险,实现财富增值。

相关推荐

教程资讯

教程资讯排行