金三税系统红字发票,金三税系统红字发票操作指南

时间:2024-09-15 来源:网络 人气:

金三税系统红字发票操作指南

随着税收管理的不断规范和电子发票的普及,红字发票在税收管理中扮演着越来越重要的角色。本文将详细介绍金三税系统中红字发票的开具流程、注意事项以及相关税务处理,帮助纳税人更好地理解和操作红字发票。

标签:红字发票概述

红字发票,顾名思义,是指金额为负数的发票,主要用于冲销原发票的金额。在金三税系统中,红字发票主要用于以下几种情况:

销售方开具发票有误,需要冲销原发票金额。

购买方收到发票后,发现发票内容与实际交易不符,需要冲销原发票金额。

销售方发生退货,需要冲销原发票金额。

标签:开具红字发票的流程

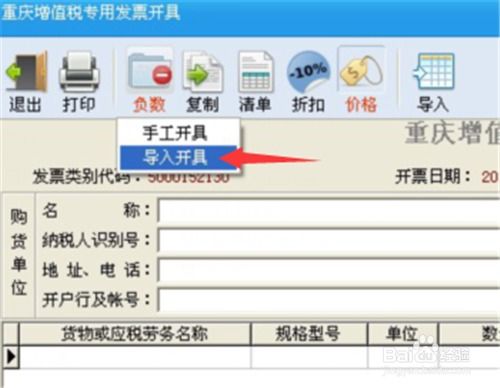

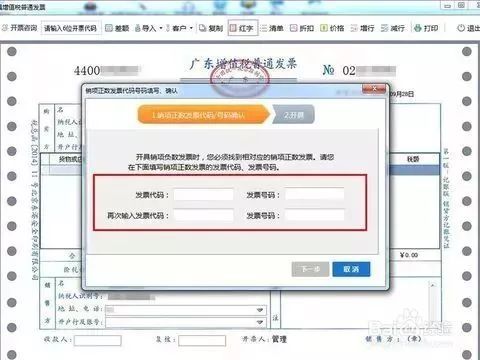

在金三税系统中开具红字发票,一般需要以下步骤:

购买方或销售方在系统中填写开具红字增值税专用发票信息表。

系统自动校验信息表内容,无误后生成带有红字发票信息表编号的信息表。

销售方根据信息表开具红字发票。

购买方或销售方将红字发票与信息表一并作为记账凭证。

标签:注意事项

在开具红字发票的过程中,需要注意以下几点:

确保信息表内容准确无误,避免因信息错误导致红字发票无法开具。

红字发票的开具时间应在原发票开具后的180天内。

红字发票的开具数量不得超过原发票开具数量。

红字发票的开具金额应与原发票开具金额一致。

标签:税务处理

开具红字发票后,需要进行相应的税务处理:

销售方在开具红字发票后,应将原发票的销项税额转出,并计入当期应纳税额。

购买方在收到红字发票后,应将原发票的进项税额转出,并计入当期应纳税额。

如红字发票开具后,原发票已用于申报抵扣,则需将原发票的进项税额转出,并计入当期应纳税额。

标签:常见问题解答

以下是一些关于红字发票的常见问题解答:

- 答:不可以。红字发票仅用于冲销原发票金额,不能用于抵扣进项税额。

- 答:不可以。红字发票开具后,原发票的金额已冲销,不能再继续使用。

- 答:红字发票开具后,应根据实际情况进行账务处理,如销售方需将原发票的销项税额转出,并计入当期应纳税额。

标签:总结

红字发票在税收管理中具有重要意义,正确开具和使用红字发票,有助于规范税收秩序,提高税收征管效率。本文对金三税系统中红字发票的操作流程、注意事项以及税务处理进行了详细说明,希望对纳税人有所帮助。

作者 小编

相关推荐

教程资讯

教程资讯排行